De acuerdo con Sipper y Bulfin (2003), los inventarios son acumulaciones de materias primas, provisiones, componentes, trabajo en proceso y productos terminados que aparecen en numerosos puntos a lo largo del canal de producción y de logística de una empresa. Refieren además que tener estos inventarios disponibles puede costar, al año , entre 20% y 40% de su valor . Por lo tanto, administrar cuidadosamente los niveles de inventario tiene un buen sentido económico .

De acuerdo con Robusté (2005), existen varias razones para que aparezcan inventarios en el canal logístico. En primer lugar, los inventarios pueden encontrarse en el sistema de transporte, entre los puntos de producción o almacenamiento, ya que el transporte no es instantáneo: son los inventarios en tránsito. Los inventarios para la especulación y para promociones de mercadeo también forman parte del inventario total que debe gestionarse.

Entre los tipos de inventario que menciona, se encuentra el inventario regular, activo o cíclico necesario para satisfacer la demanda media durante el tiempo entre aprovisionamientos sucesivos, el inventario de seguridad que surge como protección ante la variabilidad de la demanda y del tiempo de aprovisionamiento, el inventario para suavizado de la producción o suavizado de los aprovisionamientos, inventario por lotes económicos de producción, inventarios por procesos desacoplados, entre otros.

Encontramos distintos tipos de inventarios:

Inventario Físico: es lo que esta reflejado físicamente, lo que podemos contar.

Inventario Lógico: es el que nos arroja el sistema de inventario que la compañía lleve a cabo.

La exactitud del inventario consiste en que lo que este en el sistema sea igual a lo que se puede ver y tocar físicamente.

Encontramos distintos tipos de inventarios:

Inventario Físico: es lo que esta reflejado físicamente, lo que podemos contar.

Inventario Lógico: es el que nos arroja el sistema de inventario que la compañía lleve a cabo.

La exactitud del inventario consiste en que lo que este en el sistema sea igual a lo que se puede ver y tocar físicamente.

REGLAS DE ORO EN INVENTARIOS

- Todo ítem debe estar debidamente codificado y localizado

- Todo movimiento de inventario ya sea de entrada, de salida o de consolidación de datos debe estar documentado (firmado por la persona encargada)

- Los documentos de entradas deben diferenciar se de los documentos de salidas, ya sean por un código o por un color

- En cuanto sea posible el lugar físico locativo de entrega debe ser diferente al lugar físico locativo de salida

- En cuanto sea posible los ítem de un mismo código deben estar almacenados en un mismo lugar, si no es posible marcar lo contado

- En una auditoría todo ítem debe ser contado 3 veces por diferentes personas, consignan dolos en tarjetas diferentes, estableciendo la siguiente regla de conteo: si dos tarjetas coinciden se registra la cantidad y si las tres tarjetas no coinciden se vuelve a contar con otro auditor

- Los ítem de mayor peso deben estar ubicados en los niveles inferiores y los de menor peso en los niveles superiores

- Los ítem que tuvieron movimientos en el día deben verificarse sus saldos antes de cerrar el di, dicho de otro ,modo, se debe verificar la existencia física con la lógica

- Nadie del personal de inventario se podrá ir hasta que no este cuadrado el movimiento de los ítem de ese día

- No recibir comisiones ni premios de los proveedores

- Los recortes de inventarios máximo 3 días después de finalizado el mes deben tener sus informes. Medardo Gonzalez

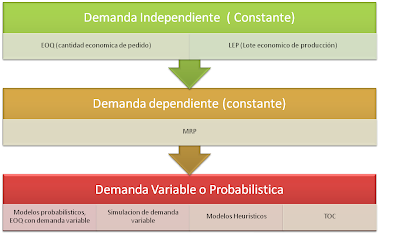

TIPOS DE DEMANDA

CABE ACLARAR QUE PARA CADA DEMANDA HAY DISTINTOS TIPOS DE MODELOS DE INVENTARIOS, LOS CUALES SON :

{kind=link}

RESUMEN FINAL DE INVENTARIOS.

Los modelos básicos de inventario son:

1) En el caso de sistema periódico, es más fácil de llevar ya que sólo se verifica una vez cada período, se pide un máximo que es variable.

2) El sistema Q/r debe ser revisado permanentemente y hacer registros cada vez que se hace un egreso, requiere de mayor esfuerzo.

3) El sistema periódico requiere de más existencia de seguridad, ya que esta se dimensiona para un tiempo tL = T + tL.

4) El Sistema de Revisión Periódica puede dar como resultado más falta, ya que puede trabajar con una demanda normalmente alta, puede haber falta.

5) En el sistema Q, r la cosa es diferente, ya que existe un monitoreo permanente y se puede reaccionar más rápido.

ENFOQUE JAPONÉS.

· La filosofía rápida es producir lo que el cliente desea.

· Hacer la cantidad exacta, en el tiempo exacto y en las condiciones solicitadas.

· Elaborar el producto con la frecuencia que se pide.

· Producir con calidad perfecta (especificaciones dadas).

· Fabricación con tiempo de espera mínimo.

· Lote económico EOQ = 1 (teórico)

· Producción sin desperdicio de mano de obra, material, equipo, etc.., de forma que por ningún motivo exista material o inventario ocioso.

Por lo tanto, como resultado final de esta filosofía, tenemos una drástica caída de inventarios con el consiguiente aumento de rotación.

El enfoque JIT nace como una filosofía de administración o gestión de la producción y, con su técnica de Kanban, como herramienta de CONTROL de la producción.

SISTEMA DE COSTEO ABC.

Este sistema se basa en la propuesta de PARETO (1906), donde observa que unos cuantos artículos en cualquier grupo, controlarían una proporción significativa del grupo entero.

Así se observo que:

- Unos pocos individuos parecen obtener la mayoría de los ingresos.

- Unos pocos productos parecen obtener la mayoría de los ingresos y así por adelante.

En inventario sucede algo parecido.

Un ejemplo que aclara la situación, donde un total de 10 artículos de los cuales 2 representan el 73,2% del costo o uso.

Clase | Nº de Artículos | Porcentaje | Porcentaje del uso total en | |

A | 3,6 | 20 | 73,2 % | |

B | 2,4,9 | 30 | 16,3 % | |

C | 1,5,7,8,10 | 50 | 10,5 % | |

100 % |

En resumen: este concepto se fundamenta en los pocos significativos en los muchos significativos, lo básico es que me permite orientar mis esfuerzos.

Consideraciones adicionales

Otros aspectos a considerar en manejo de inventarios es que no son costos son:

· Lead time

· Obsolescencia

· Disponibilidad

· Sustitutibilidad

· Criticidad

Así se deben considerar aspectos de:

· “no” producir por falta.

· rapidez de la compra.

· cuando un sustituto está disponible.

· descuentos según fecha de compra.

Estos aspectos pueden tener un mayor impacto que lo determinado económicamente, en determinados casos.

PArte iii: sistemas de control de inventarios

Hasta este punto la atención se ha centrado en las reglas de decisión que pueden usarse para determinar ¿Cuándo y Cuánto Ordenar?.

En las operaciones, estas reglas deben enmarcarse dentro de un sistema de control de inventarios, de la forma como se registra la información (transacciones).

Un sistema de control de inventarios puede ser manual o computarizado o una combinación de ambos. Sin embargo, hoy en día la gran mayoría de los sistemas de control son computarizados, exceptuándose aquellos que tienen un numero pequeño de artículos, donde su costo no justifica que se implemente un sistema sofisticado.

Independiente de si un sistema de control es o no computarizado, deben ejecutarse las siguientes funciones:

Conteo de las transacciones. Todo sistema de inventario requiere de un método de registro de las operaciones de entrada y salidas del sistema con el fin de dar apoyo a las funciones contables y de administración de inventarios. Estos registros pueden mantenerse en forma perpetua o solo por un periodo de tiempo.

Pronósticos. Las decisiones de inventario deben basarse en pronósticos de demanda. En todo sistema es necesario considerar técnicas cuantitativas que apoyen lo juicios subjetivos, esto ultimo con el fin de modificar los pronósticos cuantitativos en caso de que ocurran eventos poco probables.

Informes a la alta administración. Un sistema de control de inventarios debe generar informes para la alta administración, así como para los gerentes de inventarios.

Estos informes deben medir el funcionamiento global del inventario y deben ayudar en la formulación de políticas generales para lo inventarios. Tales informes deben incluir el nivel de servicio que se proporciona, los costos de operación del inventario, los niveles comparados con otros periodos.

tipos de sistemas de control

Son muchos los tipos de sistemas de control de inventarios que actualmente están en uso, sin embargo los 4 de mayor uso son los siguientes:

a) SISTEMA DE UN SOLO DISPOSITIVO: Es un sistema de un solo dispositivo el caja o estante se llena en forma periódica (por ejemplo los estantes de las tiendas minoristas, los cajones para partes pequeñas en las fabricas, etc.) . Este sistema donde el tamaño es la meta. y el inventario se ajusta a esta medida en forma periódica, No se mantienen registros de cada una de las entradas y salidas.

b) SISTEMAS DE DOS DEPÓSITOS. La idea básica es que existen dos compartimentos, el primero es de donde se saca el material y el segundo es una cantidad tal que es igual al punto de reorden. Una vez que el primero se ha agotado se inicia el segundo, emitiéndose una orden por una nueva cantidad igual al lote Q a ordenar determinado en función de un modelo respectivo.

c) SISTEMA DE CARDEX. Con este sistema, se lleva un cardex, en el que generalmente se tiene una tarjeta para cada artículo del inventario. Conforme se venden los artículos, se localizan las correspondientes tarjetas y se actualizan. Similarmente. las tarjetas son actualizadas cuando llega material nuevo.

b) SISTEMA COMPUTARIZADO. Se conserva un registro para cada artículo en una memoria de almacenamiento de lectura computarizada. las transacciones se asientan contra este registro conforme los artículos son despachados o recibidos. Un buen ejemplo de la actualidad son los supermercados con sus registros de códigos de barras pueden automáticamente saber la cantidad vendida de un determinado producto, su rotación, pérdidas, etc.